ประโยคยอดฮิตในโซเชียลที่ชอบแทงใจคนมีวินัยคือ “ไม่ต้องผ่อน…รอมีเงินก้อนแล้วค่อยไปปิดทีเดียว เดี๋ยวได้ส่วนลด” ฟังเผินๆ เหมือนฉลาด แต่ในโลกจริงมันมี “ค่าเสียหาย” ที่คนพูดมักไม่จ่ายแทนคุณ ทั้งความเครียด การถูกทวงหนี้ การถูกจำกัดวงเงิน ไปจนถึงแผลในประวัติเครดิตที่อาจตามหลอนอีกหลายปี

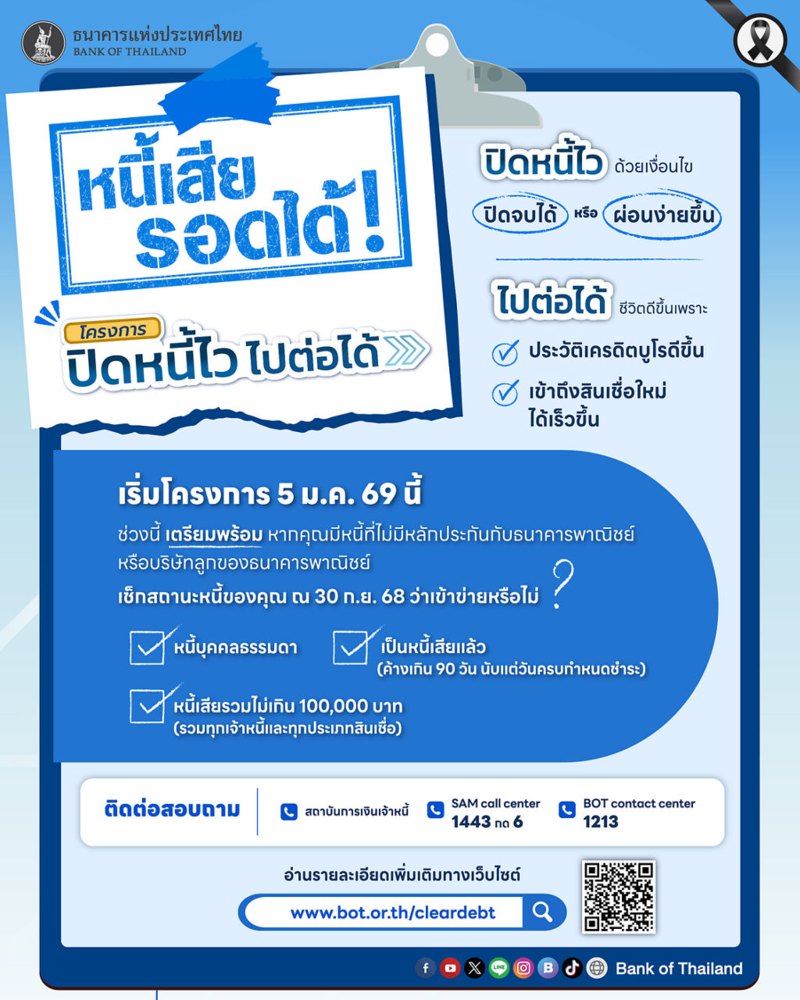

และพอเข้าต้นปี 2569 โครงการ ปิดหนี้ไว ไปต่อได้ ของธนาคารแห่งประเทศไทย (ธปท.) ถูกผลักดันจริงจัง ช่วยคนเป็น NPL (ค้างชำระเกิน 90 วัน) วงเงินไม่เกิน 100,000 บาท/ราย ด้วยทางเลือก “จ่ายปิดจบ” หรือ “ผ่อนแบบผ่อนปรน” พร้อม ดอกเบี้ย 0% ระหว่างมาตรการ ยิ่งทำให้คำถามดังขึ้นกว่าเดิม—สรุปเป็น หนี้เสีย คุ้มกว่าคนผ่อนดีจริงเหรอ?

บ้านกีฬาเล่าให้แบบชัดๆ ว่า “คุ้ม/ไม่คุ้ม” ไม่ได้วัดแค่ส่วนลดหน้าโต๊ะ แต่วัดที่ต้นทุนแฝง และโอกาสในอนาคตที่คุณเสียไปหรือรักษาไว้ได้

โครงการ “ปิดหนี้ไว ไปต่อได้” คืออะไร และช่วยใครบ้าง

โครงการนี้เป็นมาตรการเฉพาะกิจที่ ธปท.บอกชัดว่า “ทำครั้งเดียว” เพื่อช่วยลูกหนี้รายย่อยที่ยอดหนี้เสียไม่สูง ให้หลุดสถานะ NPL ได้เร็วขึ้น และกลับไปมีประวัติการชำระหนี้ที่ดีขึ้น โดยพยายามหลีกเลี่ยงการสร้างแรงจูงใจผิดๆ (moral hazard)

วันเริ่มลงทะเบียน: ตั้งแต่ 5 มกราคม 2569 เป็นต้นไป ผ่านเว็บไซต์ ธปท. / ช่องทาง SAM / หรือสถาบันการเงินที่เข้าร่วม (ระยะแรกเน้นลูกหนี้ธนาคารพาณิชย์และบริษัทในกลุ่มฯ ก่อน)

กลไกหลัก: หนี้ที่เข้าเงื่อนไขจะถูกโอนสิทธิเรียกร้องไปที่บริษัทบริหารสินทรัพย์สุขุมวิท (SAM) เพื่อปรับโครงสร้างหนี้แบบผ่อนปรนกว่าปกติ

ใครเข้าได้บ้าง: เงื่อนไขสำคัญที่พลาดไม่ได้ (อ่านตรงนี้ก่อนคิดจะ “หยุดจ่าย”)

นี่คือจุดที่บ้านกีฬาอยากให้ขีดเส้นใต้หลายๆ รอบ เพราะโครงการไม่ได้เปิดให้ “ใครก็ได้ที่เพิ่งหยุดจ่ายเมื่อวาน” แล้วจะมาเข้า

เงื่อนไขหลักของโครงการ (ต้องครบทุกข้อ) ได้แก่

- เป็นลูกหนี้บุคคลธรรมดา

- สถานะหนี้ ณ 30 กันยายน 2568 เป็นหนี้ค้างชำระเกิน 90 วัน (เข้าเกณฑ์ NPL)

- ภาระหนี้ NPL รวมทุกผู้ให้บริการทางการเงิน (ที่รายงานในเครดิตบูโร) และทุกประเภทสินเชื่อ รวมกันไม่เกิน 100,000 บาทต่อราย

- ไม่เป็นบุคคลล้มละลาย และไม่อยู่ใน Sanction list ของ ปปง.

สรุปแบบไม่ต้องตีความ: ถ้าคุณ “ยังไม่เป็น NPL ณ 30 ก.ย. 2568” แล้วไปตั้งใจหยุดจ่ายเพื่อหวังเข้าโครงการ—คุณอาจไม่ได้สิทธินี้ตั้งแต่ต้น

หนี้แบบไหน “ไม่เข้าโครงการ”

โครงการระยะแรกเน้นหนี้ไม่มีหลักประกัน เช่น บัตรเครดิต/สินเชื่อส่วนบุคคล และ “ติ่งหนี้” ของหนี้ที่เคยมีหลักประกันบางกรณี แต่มีรายการที่ไม่ครอบคลุมชัดเจน เช่น

- สินเชื่อจำนำทะเบียนรถ และสินเชื่อ nano finance ที่มี บสย. ค้ำประกัน

- หนี้ที่มีคำพิพากษาแล้ว

- หนี้ที่ถูกฟ้องรวมกับหนี้อื่นที่ไม่ได้เข้าโครงการ

- หนี้ที่ขัดต่อกฎหมาย/หลักเกณฑ์กำกับดูแล (รวมถึงกรณีที่เกี่ยวข้องกับบัญชีม้าในบางนิยาม)

ได้อะไรบ้างถ้าเข้าโครงการ: “จ่ายปิดจบ” vs “ผ่อนเป็นงวด”

โครงการให้เลือกทางออกตามศักยภาพ ไม่บังคับสูตรเดียว

ทางเลือกที่ 1: จ่ายปิดจบหนี้ (เหมาะกับคนมีเงินก้อน)

แนวคิดคือ “จ่ายคืนบางส่วนเพื่อปิดบัญชี” และอาจได้เงื่อนไขผ่อนปรน/ลดภาระหนี้ตามกรอบที่โครงการวางไว้ โดย SAM เป็นผู้ดำเนินการต่อ

ทางเลือกที่ 2: ผ่อนชำระเป็นงวด (เหมาะกับคนอยากตั้งหลัก)

จุดเด่นคือ ระหว่างมาตรการอัตราดอกเบี้ยถูกยกเว้นเป็น 0% และถ้าทำได้ตามเงื่อนไข จะได้รับการยกเว้นดอกเบี้ย/ค่าธรรมเนียม/ค่าใช้จ่ายคงค้างเดิมที่ “พักแขวน” ไว้

- ระยะเวลาผ่อนสูงสุด 3 ปี (แต่ถ้าเข้าร่วมช้า ระยะเวลาผ่อนอาจสั้นลงตามเวลาที่เหลือของโครงการ)

บ้านกีฬาขอพูดตรงๆ: “ผ่อน 0%” จะคุ้มจริง ก็ต่อเมื่อคุณรักษาสัญญาได้จริง เพราะถ้าหลุดวินัย ผลลัพธ์มันย้อนกลับได้

เครดิตบูโรเปลี่ยนยังไง: จุดที่หลายคนเข้าใจผิดที่สุด

คนจำนวนมากเห็นคำว่า “เคลียร์เครดิต” แล้วคิดว่าเข้าโครงการปุ๊บ…ประวัติสวยปั๊บ ความจริงมันเป็น “กระบวนการ” และขึ้นกับการจ่ายจริง

ธปท.อธิบายไว้ละเอียดว่า ตอนเจ้าหนี้เดิมโอนหนี้ไป SAM จะมีการรายงานสถานะในเครดิตบูโร และถ้าเข้าร่วมโครงการ สถานะจะค่อยๆ ปรับตามพฤติกรรมชำระ

- วันที่โอนขายหนี้: เจ้าหนี้เดิมรายงานรหัส 42 (โอนขายหนี้ที่ค้างเกิน 90 วัน)

- ถ้า “จ่ายปิดจบ”: เมื่อชำระเสร็จ SAM รายงานปิดบัญชี และบัญชีเดิมปรับเป็นรหัส 43 (โอนขายหนี้และชำระเสร็จสิ้น)

- ถ้า “ผ่อนเป็นงวด”: ตอนเริ่มเข้ามาตรการ SAM รายงานรหัส 26 และเมื่อคุณจ่ายงวดแรกได้ตามเงื่อนไข จะปรับเป็นรหัส 16 และคงไว้ตราบเท่าที่คุณยังจ่ายตามสัญญา ก่อนปิดบัญชีเมื่อจบจริง

- ถ้าผ่อนแล้วกลับมาจ่ายไม่ไหว: รหัสสามารถกลับไปเป็น 26 ได้

สรุปให้เลย: โครงการไม่ได้ “ล้างอดีต” ด้วยเวทมนตร์ แต่ให้ทางกลับตัว—โดยคุณต้องเดินเอง

“ได้ส่วนลดเพราะเป็นหนี้เสีย” จริงไหม หรือเป็นแค่ตัวเลขที่พองจากดอกเบี้ยทบ

คำว่า “ส่วนลด” ฟังดูเหมือนกำไร แต่ในหลายเคสหนี้เสียที่พอกมานาน ยอดที่โตขึ้นส่วนหนึ่งมาจากดอกเบี้ย/ค่าปรับ/ค่าใช้จ่ายที่ทบซ้อน พอถูกปรับโครงสร้างแล้วตัวเลขมันดูเหมือนลดเยอะ ทั้งที่จริงคือ “ตัดชั้นไขมันที่พอก” ออกเพื่อให้หนี้กลับมาอยู่ในระดับที่มนุษย์จ่ายไหว

และนี่คือเหตุผลที่ ธปท.ย้ำว่าโครงการทำครั้งเดียวและออกแบบเพื่อไม่ให้คน “ตั้งใจเสียวินัย” เพื่อมารอส่วนลด

แล้วคนผ่อนดีได้อะไร: อาจน้อยกว่า แต่จับต้องได้ และ “ได้ชัวร์” ถ้าคุณเข้าเงื่อนไข

ฝั่งลูกหนี้ดีช่วงปลายปี 2568–ต้นปี 2569 มีมาตรการตอบแทนเป็นรูปธรรมมากขึ้น

ธอส.: เงิน 1,000 บาทให้คนผ่อนบ้านดี 48 เดือน

ธอส.ประกาศมาตรการของขวัญปีใหม่ 2569 ให้ลูกค้าสถานะบัญชีปกติ วงเงินภายใต้หลักประกันเดียวกันไม่เกิน 2 ล้านบาท และมีประวัติผ่อนสม่ำเสมอ 48 เดือน (นับถึงงวด พ.ย. 2568) พร้อมเงื่อนไขการใช้งานผ่านแอป GHB ALL GEN และการให้ consent เอกสารอิเล็กทรอนิกส์ ภายใน 31 ม.ค. 2569

ออมสิน: กดรับสิทธิผ่าน MyMo เงิน 1,000 บาท (เฉพาะผู้ได้รับแจ้ง)

มีการรายงานว่าออมสินแจ้งสิทธิผ่าน notification บนแอป MyMo และให้กดรับสิทธิภายใน 31 ม.ค. 2569 เพื่อโอนเงินภายในช่วงถัดไปตามเงื่อนไขที่ธนาคารกำหนด

ttb: คนผ่อนดีมีสิทธิได้ดอกเบี้ย/เงื่อนไขรีไฟแนนซ์ที่ดีขึ้น (แล้วแต่ผลิตภัณฑ์และช่วงแคมเปญ)

ttb มีหน้าโปรแกรม “ผ่อนดี มีรางวัล” ที่ชูแนวคิด “ย้ายมาแล้วดอกเบี้ยลด” เช่น รีไฟแนนซ์บ้าน/รถ/สินเชื่อบุคคล พร้อมรายละเอียดอัตราและข้อกำหนด รวมถึงช่วงสมัครบางโปรแกรมที่ระบุไว้ในหน้าเดียวกัน

บ้านกีฬาไม่ได้บอกว่า “ของขวัญ 1,000 บาท” จะเท่ากับ “ส่วนลดหนี้” ที่เห็นเป็นก้อนใหญ่ แต่ข้อได้เปรียบของคนผ่อนดีคือ คุณถือไพ่ที่คนเป็นหนี้เสียไม่มี—นั่นคือ “โอกาสเลือก” ทั้งการขอลดดอกเบี้ยกับเจ้าหนี้เดิม หรือย้ายหนี้ไปที่เงื่อนไขดีกว่าในวันที่คุณพร้อม

ตอบคำถามตรงๆ: เป็นหนี้เสียคุ้มกว่าคนมีวินัยจริงไหม?

ถ้าวัดแบบตื้นๆ “วันนี้” คนเป็นหนี้เสียอาจดูได้ประโยชน์เป็นตัวเลขมากกว่า แต่ถ้าวัดแบบนักกีฬาอาชีพที่คิดถึง “ฤดูกาลหน้า” คนมีวินัยมักคุ้มกว่า เพราะได้ 3 อย่างที่ประเมินค่าเป็นเงินยาก

1) อำนาจต่อรองที่เหนือกว่า

คนเครดิตดีมีโอกาสคุยเรื่องดอกเบี้ย เงื่อนไข หรือการย้ายหนี้ได้ง่ายกว่า—และส่วนต่างดอกเบี้ยตลอดสัญญาบางทีเป็นหลักหมื่นถึงหลักแสน

2) สภาพคล่องและสุขภาพจิตไม่พังกลางทาง

หนี้เสียมักมาพร้อมวงเงินที่ถูกระงับ การทวงถาม ความกังวลเรื่องการถูกดำเนินคดี (แล้วแต่กรณี) และการใช้ชีวิตที่ต้องหนีโทรศัพท์ ซึ่งเป็นต้นทุนที่ “ไม่ควรแลก” เพื่อหวังส่วนลด

3) ประวัติเครดิตคือพาสปอร์ตทางการเงิน

สถานะบัญชีปกติในเครดิตบูโร (หลายแหล่งอธิบายว่ารหัส 10 ใช้สื่อถึงบัญชีปกติในบริบทข้อมูลเครดิต) เป็นใบเบิกทางสำคัญของการกู้บ้าน ทำธุรกิจ หรือขอสินเชื่อในอนาคต

ดังนั้น อย่าเพิ่งหลงกับคำว่า “คุ้มกว่า” จากส่วนลดระยะสั้น โดยไม่คิดถึงดอกเบี้ยที่พอก ความเสียโอกาส และรอยแผลในเครดิตที่แพงกว่านั้นหลายเท่า

ถ้าคุณเป็นหนี้เสียอยู่แล้ว ควรเริ่มยังไงให้ “ปิดหนี้” ได้จริง

บ้านกีฬาแนะนำเป็นเช็กลิสต์แบบไม่ขายฝัน

- เช็กก่อนว่าคุณเข้าเงื่อนไข “เป็น NPL ณ 30 ก.ย. 2568” และยอดรวมไม่เกิน 100,000 บาท/ราย ตามเกณฑ์โครงการ

- เลือกทางที่เหมาะกับสภาพเงินจริง: มีเงินก้อนก็พิจารณาทางจ่ายปิดจบ ถ้าไม่มีก้อนใหญ่ให้ประเมินความสามารถผ่อนภายในกรอบ 3 ปี

- สำคัญที่สุด: ถ้าเลือกผ่อน ต้องทำให้ได้ตามสัญญา เพราะเครดิตบูโรจะดีขึ้น “เมื่อคุณเริ่มจ่ายและจ่ายต่อเนื่อง” ไม่ใช่แค่ลงทะเบียน

- ช่องทางสอบถาม: BOT Contact Center 1213 และ SAM Call Center 1443 กด 6 (มีระบุไว้ในประกาศ)

ถ้าคุณเป็นคนผ่อนดีอยู่แล้ว อย่าให้ความรู้สึก “ไม่แฟร์” พาคุณไปพังเครดิต

สิ่งที่คนผ่อนดีควรทำไม่ใช่หยุดจ่ายเพื่อหวังเข้ามาตรการ แต่คือ “ใช้แต้มต่อของตัวเอง” ให้เต็มที่

- ขอทบทวนอัตราดอกเบี้ย/เงื่อนไขกับเจ้าหนี้เดิม (Retention)

- สำรวจเงื่อนไขรีไฟแนนซ์/ย้ายหนี้ที่ถูกกว่า (ถ้ารายได้และภาระหนี้รองรับ)

- ใช้รางวัล/มาตรการตอบแทนที่มีอยู่จริง เช่น ธอส.หรือออมสินในช่วงปีใหม่ 2569 ตามเงื่อนไขแต่ละธนาคาร

สัญญาณใหญ่ที่สะท้อนความจริง: คนแห่สมัคร “ปิดหนี้ไว ไปต่อได้” ตั้งแต่ 3 วันแรก

ตัวเลขความสนใจช่วงเปิดโครงการถูกสื่อหลายแห่งรายงานว่า เพียง 3 วันแรกหลังเริ่มลงทะเบียน มีผู้ลงทะเบียน “เฉียด 90,000 ราย” ซึ่งสะท้อนว่ามีคนจำนวนมากที่ไม่ได้อยากหนีหนี้ แต่อยากได้ “ทางเริ่มใหม่ที่เป็นระบบ”

ขณะเดียวกัน ธปท.เคยอธิบายภาพรวมกลุ่มเป้าหมายในระยะแรกว่าอยู่ระดับ “หลักล้านราย” และภาระหนี้รวม “หลักหลายหมื่นล้านบาท” ซึ่งชี้ว่าปัญหานี้เป็นเชิงโครงสร้าง ไม่ใช่เรื่องของคนคนเดียว

สรุปของบ้านกีฬา: ส่วนลดคนหนี้เสีย “ดูเยอะ” แต่เครดิตดี “ได้ไกลกว่า”

โครงการช่วยคนที่พลาดให้กลับมายืนได้ เป็นเรื่องที่สังคมควรมี แต่ไม่ได้แปลว่าการเป็นหนี้เสียคือทางลัดที่คุ้มกว่า เพราะต้นทุนของการปล่อยให้หนี้เสียมันหนักทั้งเงิน ทั้งโอกาส และทั้งชีวิต

ถ้าคุณเข้าเงื่อนไข—ใช้โอกาสนี้ให้ถูกทาง

ถ้าคุณเป็นคนผ่อนดี—อย่าปล่อยให้ความน้อยใจทำลายแต้มต่อที่คุณอุตส่าห์สร้างมา

ติดตาม ข่าวเด่น ข่าววันนี้ ที่ ข่าวการค้นหาที่มาแรงบ้านกีฬา